Pada tulisan di edisi 2 Suara Mujahidin, telah saya sampaikan bahwa kaitan BMT dengan Pajak, yang ditulis dengan judul Pajak BMT Adakah Itu, telah saga singgung juga secara konsepsi bahwa BMT adalah suatu lembaga yang di dalamnya ada dua kegiatan utama yang mempunyai tujuan berbeda yaitu:

(1) Sebagai lembaga sosial yang berfungsi sebagai lembaga pengelola zakat dengan mengurnpulkan kekayaan dari berbagai sumber penerimaan zakat, infaq, shadagah, dan lain-lain penerimaan, sekaligus mendistribusikannya kepada yang berhak menerima sesuai ketentuan agama atau non-profit oriented,

(2) Kegiatan produktif yang bertujuan menghasilkan keuntungan atau profit oriented yang dapat mendorong pertumbuhan ekonomi dan kesejahteraan khususnya untuk anggota. Salah satyr usahanya antara lain simpan pinjam pola syari'ah, dan menyediakan barang-barang kebutuhan primer.

Pada 1995 di Indonesia tercatat telah herdiri sekitar 300 Baitul Maal wat Tamwil (BMT), dalam kurun waktu kurang dari lima than, yaitu pada 1998 tercatat lebih dari 2000 unit Baitul Maal wat Tamwil tersebar di negeri ini. Perkembangan yang luar biasa. Kita patut bangsa dengan minat dan gairah ekonomi kerakyatan yang ditandai salah satunya dengan semarak berdirinya BMT baru.

Namun kita juga harus waspada dan hati-hati karena kelangsungan BMT sangat dipengaruhi oleh faktor: (1) Profesionalisme pengelola dalam menjalankan kegiatannya dan; (2) Kesediaan capital atau dana untuk menjalankan usaha tersebut.

Hal tersebut terbukti dari 2000 BMT yang ada, ternyata BMT yang tercatat di lembaga sertifikasi BMT yaitu Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) 12 Februari 1998 hanya 384 BMT yang tercatat (memenuhi syarat).

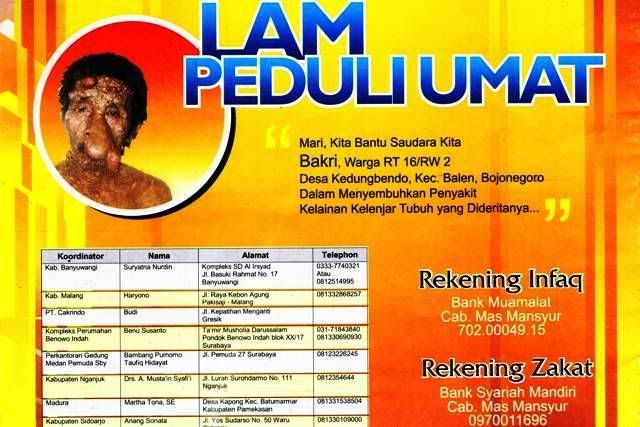

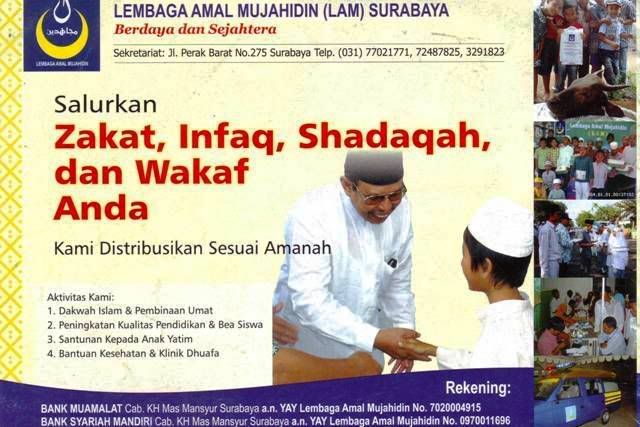

Pada dekade terakhir ini banyakberdiri lembaga yang hanya memfokuskan kepada Lembaga Pengelola Zakat, Lembaga Amil Zakat atau Badan Amil Zakat. Di Surabaya yang telah ada sebelumnya antara lain YDSF AlFalah, Nurul Hayat, BMH, Yatim, Mayara, dan yang paling grcs adalah Lembaga Amal Mujahidin (LAM), suatu lembaga amal di bawah naungan Yayasan Masjid Mujahidin Surabaya yang dilaunching pada 09 September 2007 lalu dengan motto "LAM Ikut Memberdayakan dan Mensejahterakan Umat."

Alhamdulillah sejak 1999 Indonesia telah mernpunyai undang-undang yang mengatur masalah Lembaga Pengelola Zakat (LPZ) yang tertuang dalam UU RI No. 38 Tahun 1999 tentang "Pengelolaan Zakat" dan Kepmenag RI No. 581 Tahun 1999 tentang Pelaksanaan UU No. 38 Tahun 1999 tentang "Pengelolaan Zakat".

Lebih bersyukur lagi bangsa Indonesia, khususnya umat Islam, telah mempunyai Kompilasi Hukum Islam yaitu hokum perkawinan, kewarisan, dan perwakafan, termasuk juga Undang-undang No. 41 Tahun 2004 tentang wakaf.

APA YANG DIKELOLA LPZ

Sebelum membahas manajemen Lembaga Pengelola Zakat (LPZ) perlu kami sampaikan terlebih dahulu istilah-istilah yang perlu diketahui seperti yang terdapat dalarn Undang-undang Pengelolaan Zakat No. 38 Tahun 1999, yaitu:

Pengelola Zakat adalah kegiatan perencanaan, pengorganisasian, pelaksanaan, dan pengawasan, terhadap pengtnnpulan dan pendistribusian serta pendayagunaan zakat.

Zakat adalah harta yang wajib disisihkan oleh seorang muslim atau badan yang dimiliki oleh seorang muslim sesuai dengan ketentuan agama.

Infaq/shadaqah adalah harta yang dikeluarkan oleh seorang muslim atau badan yang dimiliki seorang muslim di luar zakat untuk kemaslahatan umum

Hibah adalah pemberian uang atau barang oleh seseorang atau badan usaha yang dilaksanakan pada waktu orang itu hidup, kepada badan amil zakat atau lembaga anvil zakat.

Wasiat adalah pecan untuk memberikan suatu barang kepada badan amil zakat atau lembaga amil zakat, pecan itu baru dilaksanakan sesudah pemberi wasiat meninggal dunia dan sesudah diselesaikan penguburannya serta pelunasan utang-utangnya jika ada.

Waris adalah harta tinggalan seorang muslim, yang diserahkan kepada badan anvil zakat atau lembaga amil zakat.

Kafarat adalah denda wajib yang dibayar kepada badan amil zakat atau lembaga amil zakat oleh seorang muslim yang melanggar ketentuan agama.

Muzakki adalah seorang muslim atau badan yang dimiliki oleh seorang muslim yang berkewajiban menunaikan zakat.

Mustahiq adalah orang atau badan yang berhak menerima zakat. Mustahiq delapan ashnaf ialah fakir, miskin, anvil, muallaf, ridab, gharim, sabilillah, dan ibnu sabil, yang didalam aplikasinya dapat meliputi orangorang yang paling tidak berdaya secara ekonomi, seperti anak yatim, orang jompo, penyandang cacat, orang yang menuntut ilmu, pondok pesantren, anak terlantar, orang yang terlilit utang, pengungsi yang terlantar dan korban bencana alam. (*)

Oleh: Zein Musta'in SE '

EDISI 3 TAHUN -1 DZULQADAH-DZULHIJJAH 1428 H DESEMBER 2007

(1) Sebagai lembaga sosial yang berfungsi sebagai lembaga pengelola zakat dengan mengurnpulkan kekayaan dari berbagai sumber penerimaan zakat, infaq, shadagah, dan lain-lain penerimaan, sekaligus mendistribusikannya kepada yang berhak menerima sesuai ketentuan agama atau non-profit oriented,

(2) Kegiatan produktif yang bertujuan menghasilkan keuntungan atau profit oriented yang dapat mendorong pertumbuhan ekonomi dan kesejahteraan khususnya untuk anggota. Salah satyr usahanya antara lain simpan pinjam pola syari'ah, dan menyediakan barang-barang kebutuhan primer.

Pada 1995 di Indonesia tercatat telah herdiri sekitar 300 Baitul Maal wat Tamwil (BMT), dalam kurun waktu kurang dari lima than, yaitu pada 1998 tercatat lebih dari 2000 unit Baitul Maal wat Tamwil tersebar di negeri ini. Perkembangan yang luar biasa. Kita patut bangsa dengan minat dan gairah ekonomi kerakyatan yang ditandai salah satunya dengan semarak berdirinya BMT baru.

Namun kita juga harus waspada dan hati-hati karena kelangsungan BMT sangat dipengaruhi oleh faktor: (1) Profesionalisme pengelola dalam menjalankan kegiatannya dan; (2) Kesediaan capital atau dana untuk menjalankan usaha tersebut.

Hal tersebut terbukti dari 2000 BMT yang ada, ternyata BMT yang tercatat di lembaga sertifikasi BMT yaitu Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) 12 Februari 1998 hanya 384 BMT yang tercatat (memenuhi syarat).

Pada dekade terakhir ini banyakberdiri lembaga yang hanya memfokuskan kepada Lembaga Pengelola Zakat, Lembaga Amil Zakat atau Badan Amil Zakat. Di Surabaya yang telah ada sebelumnya antara lain YDSF AlFalah, Nurul Hayat, BMH, Yatim, Mayara, dan yang paling grcs adalah Lembaga Amal Mujahidin (LAM), suatu lembaga amal di bawah naungan Yayasan Masjid Mujahidin Surabaya yang dilaunching pada 09 September 2007 lalu dengan motto "LAM Ikut Memberdayakan dan Mensejahterakan Umat."

Alhamdulillah sejak 1999 Indonesia telah mernpunyai undang-undang yang mengatur masalah Lembaga Pengelola Zakat (LPZ) yang tertuang dalam UU RI No. 38 Tahun 1999 tentang "Pengelolaan Zakat" dan Kepmenag RI No. 581 Tahun 1999 tentang Pelaksanaan UU No. 38 Tahun 1999 tentang "Pengelolaan Zakat".

Lebih bersyukur lagi bangsa Indonesia, khususnya umat Islam, telah mempunyai Kompilasi Hukum Islam yaitu hokum perkawinan, kewarisan, dan perwakafan, termasuk juga Undang-undang No. 41 Tahun 2004 tentang wakaf.

APA YANG DIKELOLA LPZ

Sebelum membahas manajemen Lembaga Pengelola Zakat (LPZ) perlu kami sampaikan terlebih dahulu istilah-istilah yang perlu diketahui seperti yang terdapat dalarn Undang-undang Pengelolaan Zakat No. 38 Tahun 1999, yaitu:

Pengelola Zakat adalah kegiatan perencanaan, pengorganisasian, pelaksanaan, dan pengawasan, terhadap pengtnnpulan dan pendistribusian serta pendayagunaan zakat.

Zakat adalah harta yang wajib disisihkan oleh seorang muslim atau badan yang dimiliki oleh seorang muslim sesuai dengan ketentuan agama.

Infaq/shadaqah adalah harta yang dikeluarkan oleh seorang muslim atau badan yang dimiliki seorang muslim di luar zakat untuk kemaslahatan umum

Hibah adalah pemberian uang atau barang oleh seseorang atau badan usaha yang dilaksanakan pada waktu orang itu hidup, kepada badan amil zakat atau lembaga anvil zakat.

Wasiat adalah pecan untuk memberikan suatu barang kepada badan amil zakat atau lembaga amil zakat, pecan itu baru dilaksanakan sesudah pemberi wasiat meninggal dunia dan sesudah diselesaikan penguburannya serta pelunasan utang-utangnya jika ada.

Waris adalah harta tinggalan seorang muslim, yang diserahkan kepada badan anvil zakat atau lembaga amil zakat.

Kafarat adalah denda wajib yang dibayar kepada badan amil zakat atau lembaga amil zakat oleh seorang muslim yang melanggar ketentuan agama.

Muzakki adalah seorang muslim atau badan yang dimiliki oleh seorang muslim yang berkewajiban menunaikan zakat.

Mustahiq adalah orang atau badan yang berhak menerima zakat. Mustahiq delapan ashnaf ialah fakir, miskin, anvil, muallaf, ridab, gharim, sabilillah, dan ibnu sabil, yang didalam aplikasinya dapat meliputi orangorang yang paling tidak berdaya secara ekonomi, seperti anak yatim, orang jompo, penyandang cacat, orang yang menuntut ilmu, pondok pesantren, anak terlantar, orang yang terlilit utang, pengungsi yang terlantar dan korban bencana alam. (*)

Oleh: Zein Musta'in SE '

EDISI 3 TAHUN -1 DZULQADAH-DZULHIJJAH 1428 H DESEMBER 2007

(345) view all

(345) view all